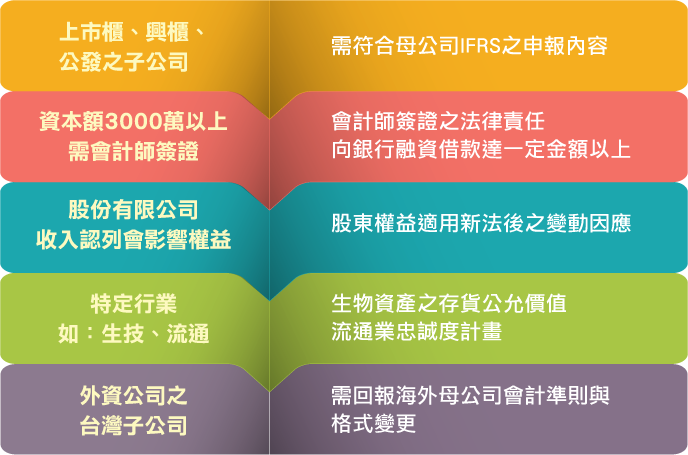

影響族群

稅法的影響

1021017台財字第10204562810號函

- 未分配盈餘與股東可扣抵稅額,比照IFRSs的概念,照首次採用時,調整未分配盈餘時,不加徵10%未分配盈餘稅。

- 核釋「所得稅法」第 66條之4、第66條之6、第66條之9規定,有關營利事業採用國際財務報導準則之股東可扣抵稅額及未分配盈餘相關課稅規定。

-

於首次採用國際財務報導準則之當年度依所得稅法第66條之6規定計算稅額扣抵比率時,其帳載累積未分配盈餘應包含因首次採用國際財務報導準則產生之保留盈餘淨增加數或淨減少數。

財政部立場,自行在帳外調整財稅差異

- 財稅差異的問題仍無法解決,僅減少加徵10%的稅額!

如何準備

施行企業會計準則之時程

| 法令或準則 | 公告日 | 實施日 |

| 商業會計法 | 103年6月18日 | 105年1月1日 |

| 立法院三讀,總統公布 | ||

| 商業會計處理準則 | 103年11月19日 | 105年1月1日 |

| 經濟部公告 | ||

| 企業會計準則 | 104年11月11日 | 105年1月1日 |

| 二讀通過公告 |

企業準則上路後,遇到問題,我們的適用順序會是…

企業之交易、其他事項或情況無明確適用之企業會計準則公報時,應依管理階層的判斷,訂定或採用可提供具攸關性及可靠性資訊之會計政策。在選擇所採用會計政策時,應按下列順序考量:

- 企業會計準則公報

- 企業會計準則公報第一號「財務報導之觀念架構」

- 國際會計準則理事會(IASB)所發布之準則及其解釋

- 其他財務會計準則之權威發佈機構所發布之公報

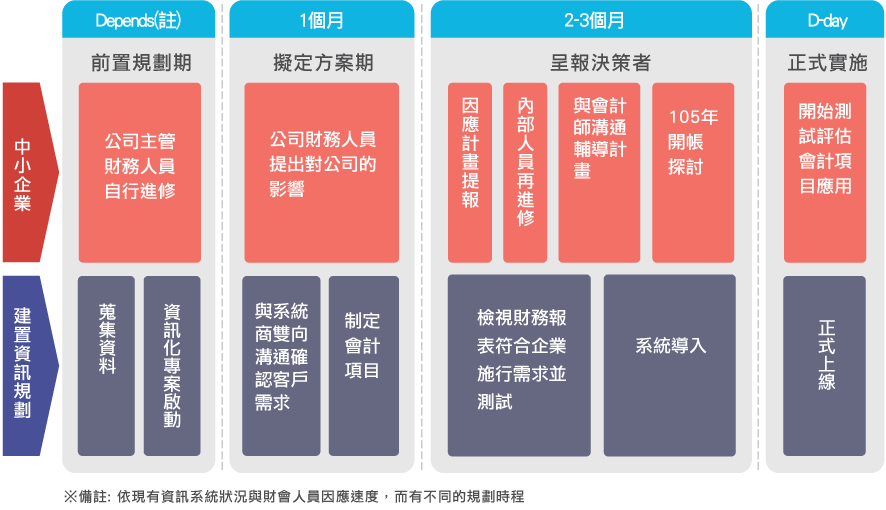

104年底應準備工作與注意事項

【Depends】公司前置規劃階段,財會人員自行進修、獲取相關資訊,同時啟動資訊化專案。

【1個月】擬定方案階段,與公司高層溝通、提出新制的影響層面,同時找出財與稅兩者的定位,並與系統商進行雙向溝通、修訂及制定會計項目等。

【2-3個月】因應計畫呈報決策者,同時掌握軟體更新及轉換進度, 並與委外會計師及記帳士溝通,討論105年開帳探討等。

【D-day】開始測試評估會計項目應用,檢測資訊軟體是否能應用。

財務報表編製應注意事項

資產負債表 (EAS 2 §29~§38)

流動與非流動到底如何劃分!?(商準第15條、第25條)

- 商業預期於正常營業週期中實現、意圖出售或消耗之資產;或清償之負債

- 交易目的而持有之資產;負債

- 預期於資產負債表日後十二個月內實現之資產;或到期清償之負債

- 流動與非流動劃分影響報表的財務比率

商業得視實際需要增減報表之會計項目

現金流量表(EAS 2 §50)

- 單獨列示所得稅之現金流量

- 銀行透支計入約當現金之計算

- 單獨列示利息及股利之現金流入與流出

| 營業活動 | 投資活動 | 籌資活動 | |

| 收取利息及股利 | V | V | |

| 支付利息及股利 | V | V |

- 不直接影響現金之投資及籌資活動,不得列入現金流量表,此類交易應併同所有相關資訊,於財務報表附註揭露。

-

現金流量表之利息、股利之分類及列示:

企業應單獨列示利息及股利收付之現金流量且以各期一致之方式分為營業、投資或籌資活動。

如需 綜合損益表(EAS 2 §39~§47) 、權益變動表 (EAS 2 §48~§49)、揭露 (EAS 2§52)、

首次適用企業會計準則公報之過渡規定 (EAS 2§22)

請填寫資料索取表單,我們將有更完整的介紹。

我想瞭解

我想瞭解  我是用戶

我是用戶  我是夥伴

我是夥伴