非公開發行企業適用的法律位階與施行時程

商業會計法第一條:「商業會計事務之處理,依本法之規定。」

商業會計法修正重點

商業會計法修法的目標及重點,係將會計處理與國際接軌,並針對不合時宜之相關條文加以修正,以期從修正過程中降低企業適用之衝擊。同時考量近年來會計準則快速變動,因此商會法主要以「原則性規範」事項進行調整,其餘細部的細則,則移至商業會計處理準則內加以規範,即透過法規命令、行政解釋來實施,在執行上較具有彈性。

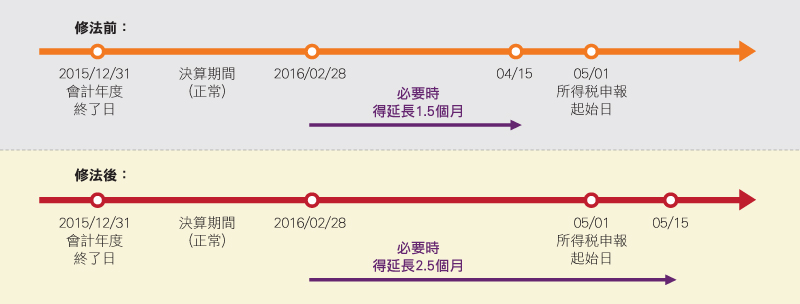

此修法最重要的環節在於會計科目修正及財務四大報表格式之改變,修訂包含財報文字用語的差異,例如會計科目修正為會計項目、註釋修正為附註及業主權益/股東權益修正為權益等。另一項屬於中小企業利多的則是商業之決算期間,由必要時得延長一個半月,修正為必要時得延長二個半月,給予企業充裕的時間變製報表。因本條規定具有罰則,新法寬限辦理期限,給予更多之準備時間,降低企業違法之可能。

文字用語的主要修正

| 項目 | 修正後 | 修正前 |

| 用語 | 權益 | 業主權益/股東權益 |

| 用語 | 會計項目/項目 | 會計科目/科目 |

| 用語 | 綜合損益表 | 損益表 |

| 用語 | 權益變動表 | 業主權益變動表 |

| 用語 | 附註 | 註釋 |

| 財務報表要素之定義 | 資產、負債、權益、收益、費損 | 資產、負債、權益、收入、費用 |

| 用語 | 公允表達 | 公正表達 |

| 用語 | 公允價值 | 市價 |

| 用語 | 衡量 | 評價 |

| 用語 | 帳面金額 | 帳面價值 |

| 用語 | 會計政策 | 會計方法 |

| 用語 | 不動產、廠房及設備 | 固定資產 |

財務報表的修正

| 新修正條文 | 修正前原條文 |

| 第二十八條 | 第二十八條 |

| 財務報表包括下列各種: | 財務報表包括下列各種: |

| 一、資產負債表。 | 一、資產負債表。 |

| 二、綜合損益表。 | 二、損益表。 |

| 三、現金流量表。 | 三、現金流量表。 |

| 四、權益變動表。 | 四、業主權益變動表或累積盈虧變動表或盈虧撥補表。前項各款報表應予必要之註釋,並視為財務報表之一部分。第一項各款之財務報表,商業得視實際需要,另編各科目明細表及成本計算表。 |

|

前項各款報表應予必要之附註, 並視為財務報表之一部分。 |

商業決算期間的延長

商業之決算,應於會計年度終了後二個月內辦理完竣;必要時得延長二個半月。

商業會計處理準則修正總說明

一、為期使國內會計專業名詞一致,參酌國際會計準則規定,將「損益表」修正為「綜合損益表」,會計「科目」修正為會計「項目」。(修正條文第三十二條及第三條)

二、參酌國際會計準則規定,「資產」與「負債」應按「流動性」及「非流動性」之分類分別表達。(修正條文第十四條)

三、修正「現金及約當現金」範圍;另參考國際會計準則第三十九號「金融工具:認列與衡量」修正短期性之投資會計項目分類,以及修正「應收票據」及「應收帳款」應以攤銷後成本衡量。(修正條文第十五條)

四、參酌國際會計準則規定,增訂「投資性不動產」、「不動產、廠房及設備」、「礦產資源」、「生物資產」、「遞延所得稅資產」、「負債準備」及「遞延所得稅負債」等會計項目之定義、原始認列及後續衡量。(修正條文第十七條至二十條、第二十二條、第二十五條及第二十六條)

五、參酌國際會計準則第三十六號「資產減損」,明定資產減損認列及迴轉等衡量規定。(修正條文第二十四條)

六、修正「無形資產」攤銷之規定,商譽及無明確經濟效益期限之無形資產,得以合理有系統之方法分期攤銷或每年定期進行減損測試。(修正條文第二十一條)

七、關於「其他權益」部分,修正「備供出售金融資產未實現損益」、「現金流量避險中屬有效避險部分之避險工具損益」、「國外營運機構財務報表換算之兌換差額」及「未實現重估增值」等會計項目。(修正條文第三十條)

八、關於「綜合損益表」,增訂「本期其他綜合損益」與「本期綜合損益總額」,並刪除「營業部門損益」、「非常損益」及「會計原則變動之累積影響數」等項目。(修正條文第三十二條至第四十一條)

九、修正「現金流量表」之定義,並分類為營業、投資及籌資活動之現金流量。(修正條文第四十三條)

十、為配合新修正之商業會計法,本準則施行日期定為中華民國一百零五年一月一日,並彈性規定商業得自願自一百零三年會計年度開始日起,提前適用本準則。(修正條文第四十五條)

企業會計準則

企業會計準則之法源依據

- 商業會計處理準則第2條:商業會計事務之處理,應依本法、本準則及有關法令辦理;其未規定者,依照一般公認會計原則辦理。

-

函釋字號:104年7月24日 經商字第10402419000號

定義商業會計處理準則第2條所稱之一般公認會計原則,係指「財團法人中華民國會計研究發展基金會所公開之各號企業會計準則公報及其解釋」。自中華民國105年1月1日適用。但得自願自104年會計年度開始日起適用。(EAS) -

一般公認會計原則之解釋令:101年1月9日 經商字第10052403720號

商業亦得因其實際業務需要,自中華民國102年會計年度開始日起,選用「經行政院金融監督管理委員會認可之國際財務報導準則、國際會計準則、解釋及解釋公告。(IFRSs)

企業會計準則內涵

| 號次 | 企業會計準則 | 準則大綱 |

| 1 | 財務報導之觀念架構 | 財務報表達編製之依據觀念架構 |

| 2 | 財務報表之表達 | 四大報表規範及應注意事項(首次適用之規範) |

| 3 | 現金流量表 | 改為稅前損益、銀行透支計入約當現金之計算 |

| 4 | 會計政策、估計及錯誤 | 會計政策、變動等之處理及揭露依據 |

| 5 | 存貨 | 存貨之會計準則及衡量標準 |

| 6 | 投資關聯企業及合資 | 對被投資者具重大影響或聯合控制之投資者 |

| 7 | 企業合併及具控制之投資 | 企業合併之會計處理準則 |

| 8 | 不動產、廠房及設備 | 重大組成、除列 |

| 9 | 負債準備、或有負債及或有資產 | 負債準備-負債、或有負債-不列為負債 |

| 10 | 收入 | 收入認列條件,如營造業、積點收入認列….. |

| 11 | 借款成本 | 借款利息應資本化 |

| 12 | 所得稅 | 課稅基礎、認列及衡量 |

| 13 | 報導期間後事項 | 調整及非調整期後事項之處理準則 |

| 14 | 關係人揭露 | 關係人交易應揭露事項 |

| 15 | 金融工具 | 投資之會計處理準則 |

| 16 | 投資性不動產 | 投資與自用不動產認列之分辨及成本認列方式 |

| 17 | 生物資產 | 農業活動交易之會計準則 |

| 18 | 無形資產 | 商譽,無形資產之認列,衡量及攤提 |

| 19 | 資產減損 | 減損之衡量及測試 |

| 20 | 租賃 | 移轉資產使用權之協議 |

| 21 | 政府補助及政府輔助 | 政府補助專案之會計處理 |

| 22 | 外幣換算 | 兌換損益,外幣投資之衡量認列 |

我想瞭解

我想瞭解  我是用戶

我是用戶  我是夥伴

我是夥伴